Weihnachtsgeld: Berechnung, Anspruch & Steuer

Das Weihnachtsgeld, auch als Weihnachtsgratifikation bezeichnet, ist eine zusätzliche Entgeltzahlung des Arbeitgebers an seine Mitarbeitenden. Sie wird traditionell zum Jahresende, häufig zusammen mit dem Novembergehalt, ausgezahlt und steht in engem Bezug zum Weihnachtsfest.

Das Wichtigste in Kürze

- Weihnachtsgeld ist eine zusätzliche Entgeltzahlung des Arbeitgebers an seine Mitarbeitenden.

- Ein Anspruch ergibt sich nicht aus dem Gesetz, sondern aus Tarifvertrag, Betriebsvereinbarung oder Arbeitsvertrag.

- Die Höhe hängt meist von Branche, Betriebszugehörigkeit oder betrieblichen Regelungen ab.

- Weihnachtsgeld ist steuer- und sozialversicherungspflichtig und wird in der Regel im November ausgezahlt.

Definition und Begrifflichkeit

Das Weihnachtsgeld ist eine zusätzliche Geldleistung des Arbeitgebers an seine Beschäftigten, die üblicherweise am Jahresende ausbezahlt wird. Im arbeitsrechtlichen und buchhalterischen Kontext wird es auch als Weihnachtsgratifikation bezeichnet. Der Begriff Gratifikation steht allgemein für eine freiwillige oder vertraglich geregelte Sonderzahlung, die neben dem regulären Arbeitsentgelt gewährt wird. Neben dem Weihnachtsgeld zählen auch Zahlungen wie Urlaubsgeld, Jubiläumszuwendungen oder Prämien zu den Gratifikationen.

Wer kann Weihnachtsgeld bekommen?

Bereits 1952 gelang es der damaligen Gewerkschaft Öffentliche Dienste, Transport und Verkehr, erstmalig einen Tarifvertrag über eine „Weihnachtszuwendung“ durchzusetzen. Seither haben zahlreiche Branchen nachgezogen. Gewerkschaften wie ver.di im öffentlichen Dienst oder IG Metall in der Metall- und Elektroindustrie handeln gemeinsam mit den jeweiligen Arbeitgeberverbänden branchenspezifische Regelungen aus.

Bis heute gibt es jedoch keine einheitliche gesetzliche Vorgabe zur Höhe oder Berechnung von Weihnachtsgeld. Ob und in welcher Form ein Anspruch besteht, ergibt sich aus individuellen Vereinbarungen oder tariflichen Regelungen. Maßgeblich sind dabei auch Entscheidungen des Bundesarbeitsgerichts (BAG), die immer wieder Klarheit über Anspruchsvoraussetzungen schaffen.

Ein Anspruch auf Weihnachtsgeld kann sich insbesondere ergeben aus:

- einem Tarifvertrag,

- einer Betriebsvereinbarung (ggf. mit Einbindung des Betriebsrats),

- einem Arbeitsvertrag,

- einer freiwilligen Leistungszusage des Arbeitgebers,

- einer betrieblichen Übung,

- oder aus dem arbeitsrechtlichen Gleichbehandlungsgrundsatz, der gewohnheitsrechtlich anerkannt ist.

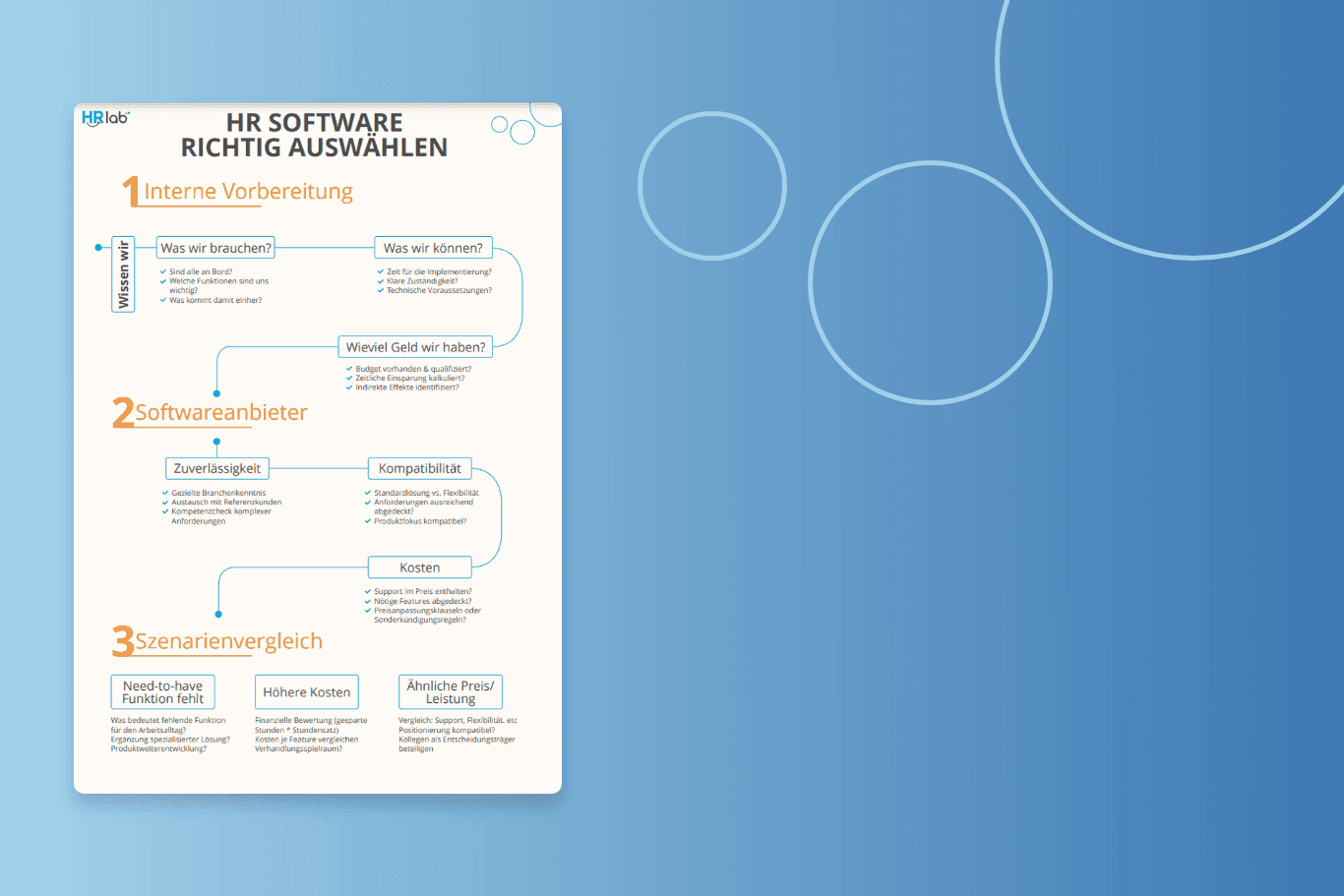

Mit der richtigen HR-Software kein Problem

Sobald Sie eine HR-Software im Unternehmen einführen, können Sie solche Einträge unternehmensweit festlegen und dann von einem automatisierten Prozess profitieren. Allerdings kann die Suche nach der passenden HR-Software oft in einem Überfluss an Anbietern resultieren. Deswegen haben wir eine Schritt für Schritt Anleitung vorbereitet, an der es sich bei der Software-Auswahl orientieren lässt.

Wie rechnet man das Weihnachtsgeld aus?

Die Höhe der Weihnachtsgratifikation ist in der Regel abhängig von der jeweiligen Branche, den internen Regelungen im Unternehmen, der Dauer der Betriebszugehörigkeit sowie von anerkannten betrieblichen Gepflogenheiten.

Rechtlich ist es Unternehmen erlaubt, ihren Mitarbeitenden unterschiedlich hohe Weihnachtsgelder auszuzahlen, solange dafür sachliche Gründe vorliegen. Das Bundesarbeitsgericht (BAG) hat jedoch entschieden, dass allein eine höhere Qualifikation kein ausreichender Grund für eine unterschiedliche Behandlung ist.

Viele Branchenverbände und Gewerkschaften oder auch andere Anbieter stellen auf ihren Webseiten digitale Weihnachtsgeld-Rechner bereit. Diese Online-Tools ermöglichen es sowohl Unternehmen als auch Beschäftigten, eine mögliche Höhe der Weihnachtsgratifikation schnell und transparent zu berechnen. Für HR-Abteilungen sind solche Berechnungshilfen vor allem in Kombination mit einer integrierten Lohn- und Gehaltsabrechnungssoftware nützlich, da sie eine konsistente und regelkonforme Berechnung gewährleisten.

Wie steht es aktuell um das Weihnachtsgeld in Deutschland?

Keyfacts aus einer Studie von 2024:

- 52 % der Beschäftigten in Deutschland erhalten Weihnachtsgeld

- In tarifgebundenen Betrieben bekommen 77 % Weihnachtsgeld, in Betrieben ohne Tarifvertrag nur 41 %.

- Die Höhe des tarifvertraglichen Weihnachtsgeldes reicht je nach Branche von 250 bis 4.039 Euro

- 2024 stieg das Weihnachtsgeld am stärksten im Brandenburgischen Einzelhandel (+14,1 %), bei der Deutschen Bahn AG (+13,8 %) und im Öffentlichen Dienst (+12,1 %)

Anteiliges Weihnachtsgeld und Staffelung

In der Praxis kommt es häufig vor, dass Unternehmen das Weihnachtsgeld nicht pauschal, sondern anteilig berechnen. Dies betrifft insbesondere Mitarbeitende, die noch nicht ein volles Jahr im Betrieb beschäftigt sind oder deren Arbeitsverhältnis während des Jahres begonnen hat. Grundlage für die Berechnung ist meist die Dauer der Betriebszugehörigkeit, wie sie in vielen Tarifverträgen oder Betriebsvereinbarungen geregelt ist. Ein typisches Beispiel ist die Staffelung des Weihnachtsgeldes, bei der sich die Höhe der Sonderzahlung schrittweise erhöht:

Eine solche Staffelung kann beispielsweise so aussehen. Das Weihnachtsgeld beträgt:

- 25 % vom regulären Monatsverdienst nach 6 Monaten Betriebszugehörigkeit,

- 35 % vom regulären Monatsverdienst nach 12 Monaten Betriebszugehörigkeit,

- 45 % vom regulären Monatsverdienst nach 24 Monaten Betriebszugehörigkeit,

- 55 % vom regulären Monatsverdienst nach 36 Monaten Betriebszugehörigkeit.

Durch diese Form der Staffelung soll die Mitarbeiterbindung gestärkt und ein Anreiz für eine längere Unternehmenszugehörigkeit geschaffen werden. Für Personalverantwortliche ist es wichtig, die Regeln zur anteiligen Berechnung transparent zu kommunizieren und rechtssicher umzusetzen.

Steuern und Sozialabgaben

Seit der Abschaffung des Weihnachtsfreibetrags im Zuge der Implementierung des Steuerreformgesetzes 1990 vom 25. Juli 1988 ist das Weihnachtsgeld nicht steuerfrei, sondern lohnsteuerrechtlich gesehen ein sonstiger Bezug im Sinne des § 39b Abs. 3 EStG.

Sofern das Entgelt zusammen mit dem Weihnachtsgeld die monatliche Beitragsbemessungsgrenze nicht überschreitet, wird die Einmalzahlung auch vollständig zur Beitragsberechnung in der Sozialversicherung herangezogen.

Kann Weihnachtsgeld gestrichen werden?

Ein Arbeitgeber kann Weihnachtsgeld grundsätzlich nur dann streichen, wenn es sich um eine freiwillige Leistung handelt und keine vertragliche, tarifliche oder betriebliche Verpflichtung besteht. Ist die Zahlung im Arbeitsvertrag, in einer Betriebsvereinbarung oder einem Tarifvertrag festgelegt, darf sie nicht einseitig entfallen, sondern kann nur durch gegenseitige Vereinbarung oder Anpassung an tarifliche Regelungen geändert werden.

Auch eine betriebliche Übung, bei der Weihnachtsgeld über mehrere Jahre regelmäßig gezahlt wurde, begründet einen Anspruch, der eine einseitige Streichung verhindert. In Sonderfällen, etwa während der Probezeit, bei Kurzarbeit oder Langzeiterkrankung, kann die Zahlung anteilig oder zeitlich begrenzt ausfallen, sofern dies klar geregelt ist.

Weihnachtsgeld zurückzahlen bei Kündigung

In bestimmten Fällen kann ein Arbeitnehmer verpflichtet sein, bereits erhaltenes Weihnachtsgeld zurückzuzahlen. Dies ist insbesondere dann der Fall, wenn die Zahlung an Bedingungen geknüpft war, zum Beispiel an eine Mindestbetriebszugehörigkeit oder das Fortbestehen des Arbeitsverhältnisses bis zum Jahresende.

In vielen Arbeitsverträgen, Betriebsvereinbarungen oder Tarifverträgen ist daher eine Rückzahlungsklausel verankert, die greift, wenn das Arbeitsverhältnis vor Ablauf dieser Frist beendet wird. Eine Rückforderung ist jedoch nur zulässig, wenn sie klar vereinbart wurde; freiwillig gezahltes Weihnachtsgeld ohne vertragliche Bindung muss in der Regel nicht zurückgezahlt werden.

FAQ

Wie hoch ist das Weihnachtsgeld im TVöD?

Die Höhe des Weihnachtsgeldes im Tarifvertrag für den öffentlichen Dienst (TVöD) hängt von der Entgeltgruppe und der Beschäftigungsdauer ab. In der Regel erhalten Mitarbeitende anteilig ein Weihnachtsgeld, das je nach Stufe und Betriebszugehörigkeit zwischen etwa 70 % und 100 % eines Monatsentgelts liegen kann. Die genaue Staffelung ist im TVöD geregelt und kann bei Teilzeit oder im ersten Beschäftigungsjahr anteilig berechnet werden.

Welche Monate zählen fürs Weihnachtsgeld?

Für die Berechnung des Weihnachtsgeldes ist in der Regel die Dauer der Betriebszugehörigkeit im laufenden Kalenderjahr ausschlaggebend. Entscheidend sind also die Monate, in denen ein Mitarbeitender aktiv beschäftigt war. Zeiten von Krankheit, Kurzarbeit oder Elternzeit werden je nach Tarifvertrag, Betriebsvereinbarung oder Arbeitsvertrag unterschiedlich berücksichtigt. Teilweise können auch Probezeit oder unterjährige Eintritte dazu führen, dass das Weihnachtsgeld anteilig gezahlt wird.

Ist eine Rückzahlungsklausel für Weihnachtsgeld unwirksam?

Eine Rückzahlungsklausel für Weihnachtsgeld ist nicht automatisch unwirksam, sie muss jedoch klar, transparent und fair formuliert sein. Sie ist grundsätzlich zulässig, wenn die Zahlung an Bedingungen wie eine Mindestbetriebszugehörigkeit oder das Fortbestehen des Arbeitsverhältnisses bis zum Jahresende geknüpft ist. Klauseln, die eine Rückzahlung unter unzumutbaren Bedingungen oder ohne nachvollziehbare Grundlage verlangen, können jedoch rechtlich angreifbar sein.